AT&T 배당 컷 주요 이슈와 향후 주가 전망과 투자전략에 대해서 알아보겠습니다.

AT&T는 미국 배당주에 투자를 하는 분들이라면 모두가 알고 있는 손에 꼽히는 고배당주였습니다. (이제 과거가 되었네요). 무려 37년 동안 배당을 높여왔기에 배당 귀족주라고 불렸지만, 지난 5월 17일 AT&T는 배당컷을 발표하였습니다.

# 배당컷이란?

배당컷은 배당을 줄이거나 배당을 주지 않는 것을 이야기합니다. 배당컷에는 여러 이유가 있겠지만, (얼마 전 메리츠는 주주가치 제고(?)를 이유로 배당컷을 발표하였습니다.) 이유불문 회사가 주주들에게 배당을 줄만한 충분한 여력이 되지 않기 때문이라고 이야기할 수 있겠네요.

배당컷은 해당 주식을 보유하고 있는 주주들에게는 좋을 게 없기에 배당컷 발표 후 주가는 급락하며 AT&T의 경우도 배당컷 발표 이후 10% 넘게 주가가 하락하였습니다.

# 배당컷과 워너 미디어 분할(디스커버리와 합병) 이슈

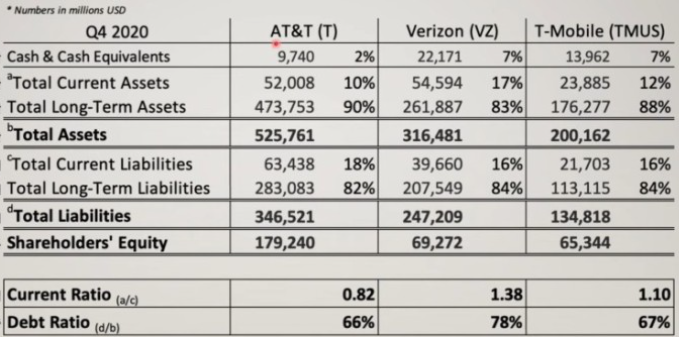

- AT&T의 배당컷 이유는? 높은 부채 부담

AT&T가 배당컷을 한 이유는 무엇보다 높은 부채 때문입니다. AT&T의 부채 금액은 2020년 기준 $346,521M 달러로 꽤 많은 규모의 부채를 가지고 있습니다. 경쟁사인 버라이즌과 티모바일이 각각 $247,209M과 $134,818M의 부채를 가지고 있는 것을 보면 절대적인 부채금액이 높은 것을 알 수 있습니다.

그러나 사실 AT&T의 자산 대비 부채비율은 상대적으로 양호한 수준입니다. AT&T의 총자산은 $525,716M으로 경쟁사인 버라이즌이나 티모바일보다 높은 수준이며, 이를 근거로 한 부채비율은 66%로 경쟁사인 버라이즌의 78%, 티모바일의 67%보다 오히려 낮은 수준입니다.

그런 AT&T에게 부채가 문제가 되는 것은 단기부채 비율이 높다는 것입니다. AT&T는 단기부채 상환능력은 0.82입니다. 쉽게 이야기하면 다음 달 카드값을 내야 하지만, 당장 월급이 들어오지 않아 펑크가 나는 상황입니다. 안정적으로 회사를 운영하기 위해서는 단기부채 상환능력이 최소 1 이상의 수치가 나와야 하며, 1.2 이상은 되어야 양호한 수준이라고 이야기할 수 있습니다.

AT&T 경영진도 이를 잘 알고 있기에 유동자산 확보를 위해 자산 매각에 집중하고 있는 상황이며 기존 DirecTV의 매각과 이번 워너브라더스 분할도 같은 이유에서 진행되었다고 볼 수 있습니다. 그리고 이번 배당컷으로 AT&T는 부채상환 계획이 1년 이상 줄어들 것으로 예상하였습니다.

-워너 미디어 분할과 디스커버리와의 합병

AT&T는 미국의 3대 통신회사입니다. 우리나라도 마찬가지이지만 통신회사는 확실한 캐시카우 역할을 하지만 성장성의 한계가 있기에 시장에서 평가는 한정적입니다. AT&T는 이러한 한계를 돌파하기 위해 새로운 성장동력으로 콘텐츠 회사로의 변화를 꽤 하게 됩니다. 그리고 이를 위해 2건의 큰 M&A를 진행하게 됩니다.

케이블 TV DirecTV와 워너 미디어의 인수와 매각 (결과적으로 실패)

AT&T는 2015년 485억 달러를 투자하여 DireTV를, 2018년에는 850억 달러를 투자해 워너 미디어를 인수하였습니다. 하지만, 결과적으로 이 두 회사의 인수는 AT&T에게 좋지 않은 결과를 가져옵니다.

DiretTV 매각

TV 시장이 빠르게 스트리밍 서비스로 전환되면서 당시 케이블 TV에서 큰 마켓셰어를 가지고 있던 DirecTV의 가입자수와 시장가치는 계속해서 줄어들게 됩니다. AT&T는 엘리엇 투자펀드 등으로부터 계속해서 회사 건전성에 대한 압박을 받아왔기에 이 회사를 사모펀드인 TPG 캐피털에 150억 달러에 매각하게 됩니다. 인수했던 비용의 1/3 수준입니다. 하지만 이를 거래를 통행 약 76억 달러의 현금을 확보하게 되고 이는 회사의 부채를 줄이는 데 사용하게 됩니다.

워너 미디어 매각

이번 워너 미디어의 분할과 디스커버리와의 합병을 통한 새로운 회사의 설립 또한 같은 맥락으로 이루어집니다. 이 거래를 통해 AT&T는 430억 달러를 받게 되어 부채 부담을 줄이게 될 것입니다.(신설회사는 580억 달러의 부채를 가지고 독립을 하게 됩니다.) 850억 달러를 들여 워너 미디어를 인수하였던 것을 생각하면 절반의 가격에 매각을 한 것입니다.

# 향후 전망

- 거대 스트리밍 회사의 탄생 (명과 암)

현재 OTT 시장의 강자는 넷플릭스(가입자 약 2억 명 이상)와 디즈니 플러스(가입자 약 1억 명 이상)입니다. 그리고 이번 워너 미디어와 디스커버리의 합병으로 새로운 거대 스트리밍 회사가 탄생하게 되었습니다. 이번 합병으로 새로운 회사는 HBO, CNN 워너브라더스, 디스커버리 등 보다 다양한 콘텐츠를 가지고 경쟁할 수 있게 되었습니다. 또한 새로운 콘텐츠 확보를 위해 200억 달러 이상을 지출할 계획이며, 이는 넷플릭스(170억 달러), 디즈니(160억 달러) 보다 큰 규모입니다.

하지만, 우려할만한 점도 있습니다. 일단 합병을 통해 규모를 키우기는 했지만 3개의 거대 스트리밍 회사 중 새로운 회사의 경쟁력과 규모는 가장 작습니다. 현재 HBO의 전체 가입자수는 약 6,400만 명 정도이며, 디스커버리가 운영하는 디스커버리 플러스의 가입자는 약 1,500만 명 정도로 두 회사의 구독자를 합하여도 가장 적은 약 8,000만 명 정도의 가입자 규모입니다. 또한 아마존 등 거대 기업들도 계속해서 OTT 시장으로의 사업 확대를 노리고 있어 이 사장에서의 경쟁은 쉽지 않은 상황입니다.

- 통신회사로 다시 집중하는 AT&T

우선 AT&T는 보유하고 있던 미디어&엔터테인먼트 사업 분야를 분리시키며 AT&T는 이제 다시 본업인 통신회사로 집중할 수 있게 되었습니다. 그동안 미디어 콘텐츠에 투자하느라 본업인 통신과 5G 투자에 여력이 없었지만, 이번 매각을 통해 경쟁사 대비 늦었던 통신분야 투자에 지금이라도 빠르게 집중할 수 있을 것으로 예상하고 있습니다.

그리고 미디어 부분을 모두 매각하기는 하였지만, 관련 회사에 모두 지분을 가지고 있기에 완전히 손을 떼었다고 보기는 어렵습니다. 매각한 DirecTV와 워너 미디어 모두 7:3 비율로 지분을 구성하기에 AT&T 또한 각 회사의 영향을 미칠 수 있습니다.

아울러 이번 사업 재편으로 AT&T의 가장 큰 문제였던 부채의 조기 상환이 가능해질 것으로 예상하고 있네요.

# 주식을 팔아야 하나? 말아야 하나?

- 배당은 얼마나 줄어드나?

AT&T 그동안 꾸준히 60%가 넘는 배당성향을 보여주었습니다. 2020년 약 63.5%의 배당성향을 보여주었으며 배당금으로 지불한 금액은 약 $150억 달러였습니다. 이를 주당 배당금액으로 나누면 주당 배당금은 약 $2.08달러였습니다. 이는 주가 대비 6.63%의 높은 배당 수준이었습니다.

하지만 이번 배당 컷으로 배당성향은 40~43%로 조정되며 예상되는 배당금은 약 $80억 달러입니다. 이를 주당 배당금액으로 나누면 약 $1.12달러로 약 배당금이 무려 50% 가까이 줄어들게 되며, 기존 6.63%의 배당률이 약 3.5% 수준까지 떨어지게 됩니다. 높은 배당을 고려하여 AT&T의 주식을 보유하고 있는 사람들이라면 큰 타격이 있을 수밖에 없습니다.

줄어드는 배당은 대략 3.x%~4.x%로 타 통신회사와 비슷한 수준의 배당이 지급될 예정이지만, 비슷한 배당 수준이라면 좀 더 안정적인 회사에 투자를 하는 것이 좋을 것 입니다. 그리고 이정도의 배당 수익을 주는 회사는 다른 선택지가 많이 있습니다.

- 미디어 부분 분할과 합병을 인한 새로운 주식 획득

AT&T는 이제 기존 통신회사와 새로운 미디어 그룹으로 나눠지게 됩니다. 따라서 기존 AT&T 주주들은 기존 AT&T 주식과 새로운 미디어 합병회사의 주식을 가지게 됩니다. 두 회사의 지분가치를 고려하면 기존 AT&T의 가치는 약 26~27달러, 새로운 미디어 회사는 6~7달러로 예상되고 있습니다. (이는 얼마든지 달라질 수 있습니다)

- 긍정적인 부분과 부정적 부분

| 구분 | 긍정 | 부정 |

| 내용 | 부채의 조기상환으로 안정적 회사 운영가능 본업인 통신사업 집중 합작회사의 지분 보유 안정적 배당지급 가능 |

약 50%의 배당 삭감 콘텐츠회사로의 변화 포기 새로운 회사의 사업 경쟁력 |

AT&T 투자자들은 무엇보다 타 회사 대비 높은 배당금액과 당장은 돈 먹는 하마일지라도 향후 콘텐츠 OTT 시장의 성장성을 보고 투자하였습니다. 하지만 현재로는 이 두 가지 가치가 모두 회손된 상태입니다. 따라서 이 투자 가치를 보고 AT&T에 투자했던 사람들은 빠르게 주식을 매도하고 있으며, 최근 10% 넘는 주가 하락이 이를 반증하고 있습니다.

하지만, AT&T의 통신회사로의 사업 집중은 또 다른 기회를 줄 것으로 판단하는 의견도 있습니다. 당장 배당금액은 줄어들겠지만, 통신회사로 사업 안정화가 마무리되면 예전 30~40달러의 주가 가격으로 회복할 수 있기에 시세차익을 노릴 수 있다는 판단입니다.

최종 정리하면 이번 이슈를 통해 결국 선택할 수 있는 것은 먼저 고배당을 목표로 AT&T에 투자한 투자자라면 AT&T를 매도하고 다른 고배당주에 투자하는 것이 옳은 선택입니다. 배당소득으로만 소득을 만드는 투자자라면 이 방법을 선택해야 겠네요.

다른 방법은 새로이 합병되는 미디어 회사(워너+디스커버리)의 성장을 기대한다면, 줄어든 배당을 감수하면서 신규 상장된 미디어 회사의 주식을 받아 상승을 기다리는 방법입니다. 다만 새로운 미디어회사는 2022년 중반이 되어야 합병이 마무리가 될 것으로 예상하고 있기에 단기적인 승부보다는 중/장기적인 안목으로 투자를 진행해야 겠네요.

통신회사는 주가 등락이 적은 안정적인 투자처이기에 이런 주가 등락이나 이슈는 반갑지 않네요. 참고로 OTT시장이 안정화 되기 까지 당분간 콘텐츠 회사의 가치는 계속해서 상승할 것으로 보이네요. 이를 고려한 투자도 좋을 듯 합니다.

이 글은 매수/매도를 권장하는 것이 아니며, 개인의 공부를 위한 글입니다. 모든 투자의 책임은 본인에게 있습니다.