삼성전자를 평가하는 애널리스트 중 시장에서 가장 영향력 있고 전문성이 있다고 평가받는 하나금투의 김경민 애널리스트는 지난 5월 20일 발표한 반도체 관련 리포트에서 삼성전자의 목표주가를 하향 조정했습니다. 이외에도 신한금융투자, 하이투자증권 등 최근 발표된 리포트 3개에서 모두 삼성전자의 목표주가를 하향 조정했습니다.

해당 리포트는 분량이 무려 42 페이지나 됩니다. 저는 관심이 있어 읽어봤지만, 시간이 없는 분들을 위해 관련하여 왜 목표주가가 하락하였고 향 후 어떻게 전망하고 있는지 간단히 요약해 봤습니다. 관심 있는 분들은 첨부파일을 참고하면 좋을 것 같네요.

# 목표주가는 얼마나 하향 조정되었나?

| 기관 | 직전 목표주가(원) | 조정 주가(원) | 증감율(%) |

| 하나금융투자 | 111,000 | 101,000 | -9.01 |

| 하이투자증권 | 100,000 | 92,000 | -8.00 |

| 신한금융투자 | 120,000 | 105,000 | -12.50 |

3개 기관 모두 10% 내외로 모두 목표 가격을 하향 조정했습니다. 특히 신한금융투자는 기존 12만 원에서 10만 5천 원으로 12.5% 하향 조정하여 가장 큰 폭으로 수정하였습니다. 기존 신한금투의 목표가는 가장 공격적인 가격이었습니다.

1. 목표주가 하향 이유는? (Feat. 김경민 애널리스트 리포트)

반도체의 주요 수요처는 크게 서버, 모바일, PC로 구분할 수 있습니다. 이 중 모바일과 PC의 반도체 수요가 2월 고점을 지났다는 평가입니다. 서버는 이제 막 회복하기 시작하였기에 하반기 반도체 수요 강도는 서버> 모바일> PC 순으로 전망하였지만, 반도체의 제한적 공급과 전체적인 수요는 한계가 있을 것으로 평가하여 였습니다.

차량용 반도체의 공급 부족이 지속되고 있는 상황에서 수요를 제한적으로 보는 이유는, 삼성전자를 포함한 반도체 공급사들이 선단 공정(첨단 공정) 위주로 증설과 공급이 전개되고 있기 때문입니다. 차량용 반도체는 대게 8인치 웨이퍼에서 생산되나 삼성전자 등 선단 공정을 운영하고 있는 반도체 공급사들은 12인치 웨이퍼를 만들고 있기에 차량용 반도체의 부족은 삼성전자의 매출에 큰 영향을 미치지 못하고 있습니다. 또 8인치 웨이퍼로 공정을 바꾸는 것은 수익에 도움이 될 것이 없기에 전환에도 어려움이 있을 것으로 보았습니다.

2. 향 후 전망은?

목표주가 하향에도 불구하고 투자의견은 Overweight(비중확대)를 유지하였습니다. 비중확대의 이유로는 크게 3가지의 이유를 들었습니다.

1) 증설 비용의 증가로 공급 여력 제한

- DRAM 생산에 EUV 노광장비가 도입되며, 증설에 더욱더 많은 자금이 필요하기에, 공격적인 투자설비는 제한이 있을 것으로 판단하여, 반도체 공급에는 한계가 있을 것을 보았습니다.

2) 경기민감 주가 정점 도달 후 반도체로의 관심 변화

- 이는 반도체 기업에 대한 평가보다 주식시장의 수급 변화로 발생하는 이유 같습니다.

3) 글로벌 반도체 고객사와 접점을 확대하는 소재, 장비 공급사는 지속 성장

- 현재 반도체 증설은 계속되고 있기에, 비메모리향 반도체 분야의 소재/장비 업체의 매출 증가는 필연적으로 보았네요.

개인적 생각은?

일단 목표주가를 내렸다는 것은 아무리 Overweight 의견을 제시하였다고 하더라도 조심해서 판단해야겠습니다.

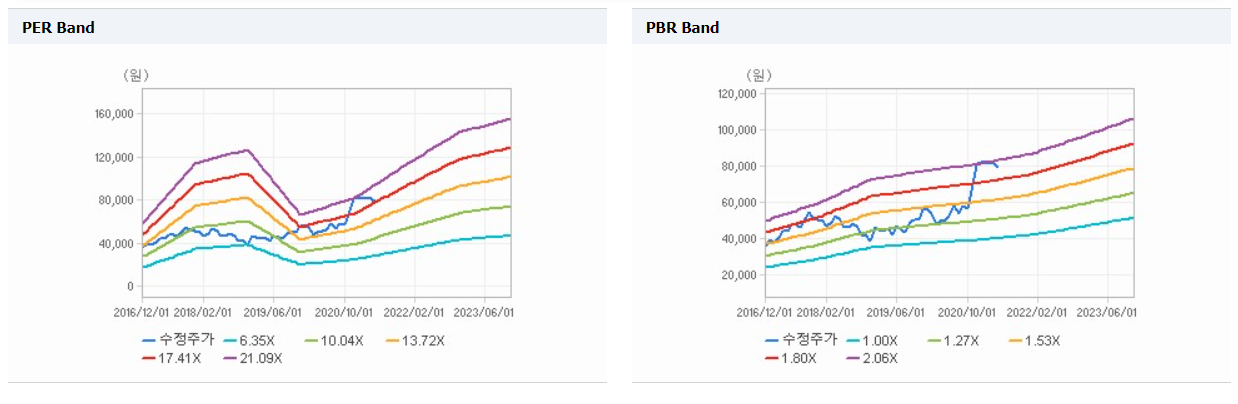

올해 초 기존 반도체 관련 주들이 시장에서 높은 목표 주가를 받을 수 있었던 이유 중 하나는 반도체가 가지는 시장에서의 위치 변화 때문이었습니다. 계속해서 수요가 늘어나고 공급이 제한적으로 이루어지는 상황에서 기존 반도체 기업들이 받던 평가 기준을 더 높여야 한다는 의견이었습니다.

그동안 삼성전자가 기존 시장에서 평가받던 PBR이나 PER보다 한 단계 더 업그레이드된 평가가 필요하다고 판단하였고, 이로 인해 계속 높아지는 PER나 PBR에도 많은 애널리스트들이 목표가를 상향 조정하였습니다. 하지만 지금은 그런 의견을 내세우는 전문가는 없습니다. 김경민 애널리스트도 이제는 현실적으로 봐야 한다는 의견을 제시하였습니다.

아무래도 삼성전자가 보다 높은 한 단계를 뛰어넘는 평가를 받기 위해서는 좀 더 시간이 필요할 것 같습니다. 많은 비중은 아니지만 삼성전자의 주가가 하락하며 그동안 조금의 물타기를 하였지만, 일단 보유식은 계속해서 보유하며 추가 매수는 자제할 생각입니다.

삼성전자를 투자하시는 분들은 대부분 중장기 투자자 이기에 저와 비슷한 생각이시겠지만, 혹시 단기로 접근하는 분들이라면 고민이 필요할 것 같네요.